2025年,中国现制饮品市场的“双引擎”交出了亮眼答卷:茶饮市场规模3020亿元,咖啡市场也站1980亿元的高位。然而,在连锁茶饮与咖啡分别新开3.8万家、3.3万家门店的繁荣背后,行业的发展逻辑已悄然生变。中国现制饮品行业正从增量争夺的“狂飙”期,迈入存量博弈的“深耕”期。价格战与成本压力加速着行业出清,马太效应空前放大,头部品牌的集中度持续提升,市场格局日益固化。

在此背景下,单纯的门店扩张与流量采买已不足以支撑品牌的可持续增长。营销策略的焦点,正从追求规模的“广撒网”,转向追求效率的“精准引爆”。除了抓住短视频、直播等内容平台的线上流量红利实现即时转化外,越来越多的头部品牌开始将目光投向城市主流人群的必经之路——电梯媒体。通过高频、强制的饱和触达,在封闭环境中与消费者进行深度沟通,不断夯实品牌在心智中的“默认选项”地位。这种“流量+品牌”的双轮驱动模式,正成为现制茶咖品牌在存量市场中穿越周期、实现确定性增长的共同选择。

01现制茶饮——

从“解渴”到“疗愈”,健康与情绪价值驱动创新

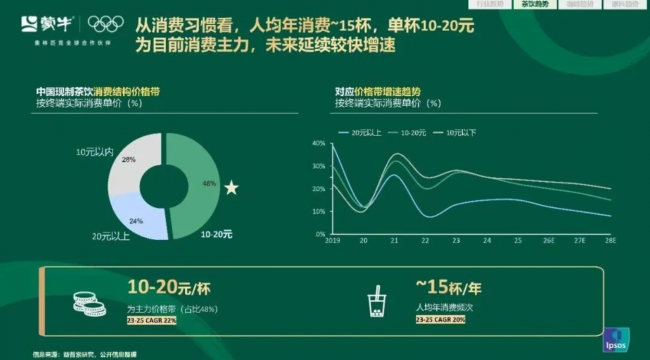

2025年,现制茶饮人均年消费频次稳定在约15杯,10-20元价格带占据48%的市场份额,构成绝对消费主力。这标志着,茶饮早已脱离单纯的“解渴”功能,消费者需求经历了从追求“好喝”到注重“健康与质价比”再到寻求“情绪价值共鸣”的螺旋式升级。

健康化:从“加分项”到“基线”,原料成为信任基石。健康关切正深刻影响着消费决策。超过半数的消费者会因健康顾虑减少茶饮消费,而超过九成的消费者在购买时会重点关注饮品中牛奶原料的品质。健康已从一个营销概念,转变为行业不可逾越的产品基线,原料的透明与优质成为品牌建立信任的第一道门槛。

产品创新:多维突围,挖掘“质价比”与“情绪价值”。在新品创新上,呈现多维度、精细化的趋势:

品类拓展:“咸口奶茶”从冬日限定成功突围,走向四季适配的稳定品类,满足消费者对风味层次的新奇探索。

风味壁垒:地方特色食材“越土越出圈”,如油柑、黄皮等,成为品牌打造独特风味记忆、建立差异化壁垒的核心抓手。

流量密码:柑橘与芭乐凭借其酸甜多汁的风味记忆与高颜值带来的强社交属性,成为春季新品中当之无愧的“流量双星”。

载体革命:奶盖从小料榜单中脱颖而出,晋升为茶饮风味与口感创新的重要载体,其形态、口味、与茶底的融合方式成为新的研发焦点。

价值跃迁:草莓、芒果等常见水果通过产地背书(如丹东草莓、攀枝花芒果)和工艺升级(如锁鲜、慢烘),实现了从“普通原料”到“价值符号”的跃迁。

“轻养生”成主流:健康追求催生了庞大的“轻养生”市场。2026年春季新品中,低糖/无糖的轻养生茶饮占比高达42%;同时,具备“低GI”、“益生菌”等明确健康标签的产品销量同比增长38.6%,从“好喝无负担”到“喝出健康感”成为明确趋势。

今天的现制茶饮市场,是一场关于“质价比”与“心价比”的综合竞赛。品牌不仅需要在10-20元的价格带里提供更优质的原料、更富创意的风味,更需要通过产品与消费者建立情感链接,满足其“悦己”、“疗愈”、“社交分享”的深层情绪需求。健康是底线,风味是武器,情绪价值则是最终的决胜场。

02现制咖啡——

渗透与下沉并行,“社区”与“醇厚”定义新日常

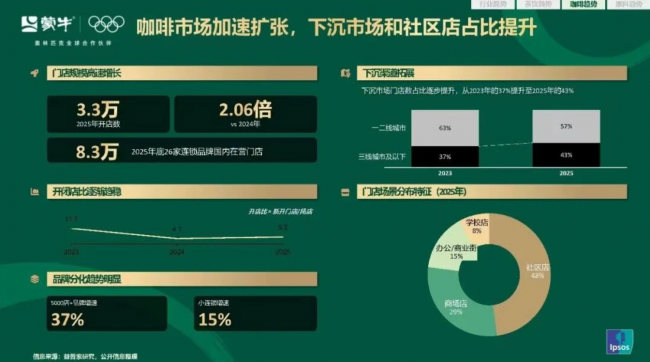

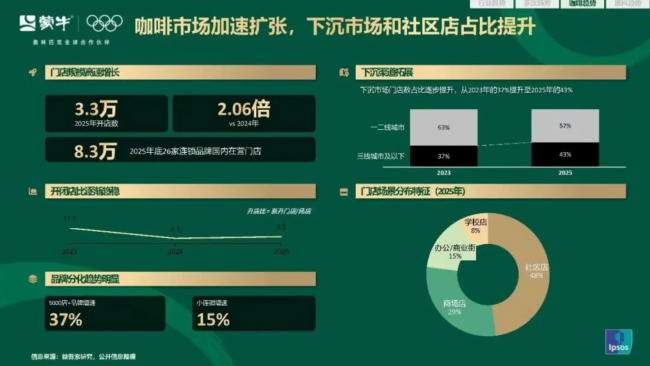

咖啡市场的增长画卷,由两条清晰的主线共同绘就:一是消费人群与地域的持续渗透,二是消费场景与需求的不断下沉与深化。咖啡正从一二线城市的“社交货币”和“提神刚需”,加速转变为更广阔市场的“日常饮品”。

渠道下沉与场景重构:咖啡走入“社区”。2025年,咖啡下沉市场门店数占比从2023年的37%跃升至43%。与此同时,门店的场景分布发生根本性变化:社区店占比达到48%,超越商场店和写字楼店,成为品牌布局的核心场景。这标志着,咖啡消费正从目的性消费(上班、逛街)转向更高频、更便利的日常生活消费,“下楼喝一杯”成为新常态。

产品创新:从风味探索到体验深化。在产品端,创新围绕如何让咖啡更好喝、更普适、更具功能性展开:

果咖进化:果咖赛道告别“果美式”一枝独秀的格局。果拿铁凭借水果的清新风味与牛奶的醇厚香甜达成绝妙平衡,口感更易被大众接受,成为拉动增长的新极。

品类复兴:茶咖融合的“鸳鸯”品类强势回归。通过选用乌龙茶、普洱茶、栀子花茶等多元茶底,实现了咖啡的提神、茶的解腻与花香果味的舒缓等多重功能协同,满足消费者对复合风味与功能的需求。

口感追求:消费者对品质的要求从单一咖啡豆风味,延伸到整体的融合体验。浓香醇厚的“奶感”成为新焦点。2026年春季,醇厚咖啡成为增速最快的子赛道,同比大增28%,高乳脂产品占比提升至38%,反映出市场对顺滑、饱满口感的偏爱。

养生咖啡务实化:养生咖啡的创新摆脱了早期“概念叠加”的噱头,走向“成分务实”。通过融入枸杞、红枣、黑芝麻等药食同源食材,并叠加“0脂、0卡糖、乳糖不耐友好”等明确健康属性,养生咖啡成功赢得了市场。其复购率达42%,女性用户渗透率高达58%,显示出强大的用户粘性与清晰的客群定位。

现制咖啡行业正经历一场深刻的“日常化”革命。渠道的下沉与社区的渗透,让咖啡触达更广泛的人群;而产品的创新,则从满足小众的品鉴需求,转向服务于大众化的口味偏好与健康关切。咖啡不再仅仅是功能饮料或文化符号,它正在成为中国消费者日常生活中一种可定制、有温度、带功能的舒适享受。

03营销破局——

从流量收割到心智占领,“流量+品牌”双轮驱动

在竞争白热化的存量市场,现制茶咖品牌的营销之战已从简单的流量争夺,升维为线上线下协同、短期转化与长期品牌建设并重的全域体系竞争,构建“流量+品牌”双轮驱动营销模型,而电梯媒体以其独特的场景价值,成为补齐品牌营销拼图的关键一环。

中心化引爆,饱和攻击:在信息碎片化的时代,电梯媒体是少有的中心化、可进行饱和攻击的媒介。品牌通过在社区、写字楼电梯内的集中高频投放,能够以无可回避的方式,在短时间内实现对主流目标消费人群的广泛覆盖与品牌信息强曝光。

场景融入,触发需求:电梯是消费者每日必经的封闭性生活空间。在此场景下的广告投放,能够将品牌深度融入消费者的生活轨迹,在“离家上班”、“下班回家”等具体时刻直接触发消费联想,完成从“看到”到“想到”的心智植入,为线上下单或到店消费做预热。

夯实品牌力,驱动“指名购买”:持续的高频曝光不断强化品牌记忆,建立起“熟悉感”与“信任感”。当消费者产生茶饮或咖啡需求时,被强化的品牌会优先进入其选择序列,甚至在即时零售平台被“指名搜索”,从而显著提升转化效率与客户忠诚度。

现制茶咖品牌的营销,正走向一个线上线下深度协同的全域闭环:线上渠道(社交、内容、电商平台)负责精准触达、内容种草与即时转化,追求“流量效率”;线下核心生活空间媒体则承担着品牌引爆、心智固化与需求唤醒的重任,追求“品牌强度”。只有完成从“流量收割”到“心智占领”的跨越,品牌才能在存量博弈的深水区,实现品牌力与市场份额的双重提升,穿越周期,稳健生长。